Na mais recente edição do Monitoramento dos Tribunais Superiores, destacamos, dentre outros, a afetação ao rito de Repetitivos do Recurso Especial n. 2.050.837, pela 1ª Seção do STJ, que trata sobre a incidência de contribuição previdenciária patronal sobre adicional de insalubridade.

Confira esse e os principais julgamentos dos Tribunais Superiores (STF e STJ) em matéria tributária da semana:

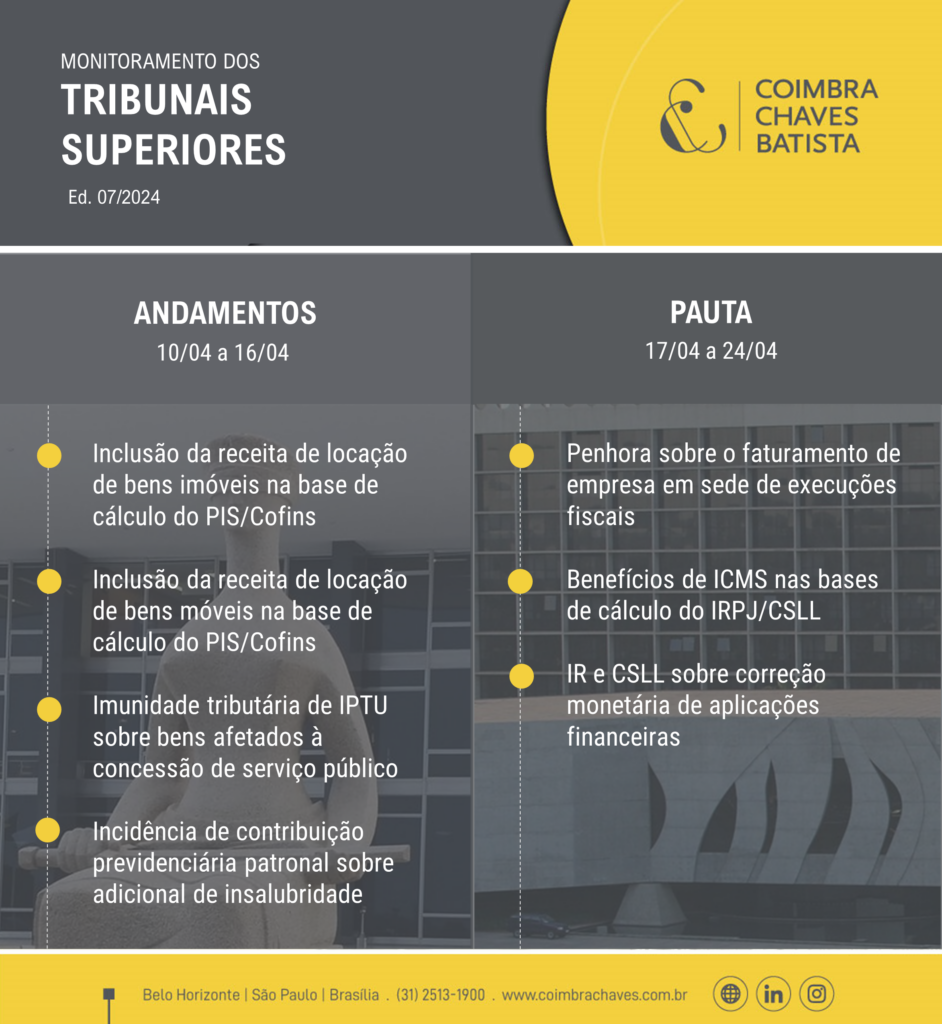

10 a 16/04 – ANDAMENTOS PROCESSUAIS – STF

11/04/2024 – FIM DE JULGAMENTO

RE n. 599.658 (Tema de Repercussão Geral n. 630)

Inclusão da receita de locação de bens imóveis na base de cálculo do PIS/Cofins.

Objeto de julgamento: Trata-se de recurso extraordinário, interposto pela Fazenda Nacional, em que se discute a inclusão da receita decorrente da locação de bens imóveis na base de cálculo da Contribuição ao PIS, com possibilidade de extensão para a Cofins, tanto para as empresas que tenham por atividade econômica preponderante a locação de imóveis próprios, como para as empresas em que a locação é eventual e subsidiária ao objeto social principal.

A Fazenda Nacional argumenta que o produto obtido com a locação de bens imóveis integra o conceito de faturamento, previsto no art. 195, inciso I, alínea “b” e no art. 239 da CF/88, tendo em vista que constitui “faturamento real” da empresa.

O Contribuinte, por sua vez, defende que o faturamento abrange apenas o produto das vendas de mercadorias e/ou das prestações de serviços. Assim, entende que não se enquadra no conceito de faturamento a receita de locação, por não se caracterizarem nem como venda, nem como prestação de serviços.

Andamento: o Tribunal, por maioria deu provimento ao recurso extraordinário da Fazenda Nacional, para reconhecer a incidência das contribuições para o PIS e da COFINS sobre as receitas obtidas pela empresa com locação de bens imóveis próprios. Foi fixada a seguinte tese: “É constitucional a incidência da contribuição para o PIS e da COFINS sobre as receitas auferidas com a locação de bens móveis ou imóveis, quando constituir atividade empresarial do contribuinte, considerando que o resultado econômico dessa operação coincide com o conceito de faturamento ou receita bruta, tomados como a soma das receitas oriundas do exercício das atividades em presariais, pressuposto desde a redação original do art. 195, I, da Constituição Federal”.

RE n. 659.412 (Tema de Repercussão Geral n. 684)

Inclusão da receita de locação de bens móveis na base de cálculo do PIS/Cofins.

Objeto de julgamento: Trata-se de recurso extraordinário, interposto pelo contribuinte, em que se discute a inclusão da receita decorrente da locação de bens móveis na base de cálculo da contribuição ao PIS e a Cofins.

O contribuinte defende que com a inconstitucionalidade do §1º do art. 3 da Lei 9.718/98, tendo em vista que o dispositivo amplia do conceito de faturamento, previsto no art. 195, inciso I, alínea “b” Constituição. Além disso, sustenta não que a locação de bens móveis não configura como prestação de serviço, de forma que as receitas auferidas a esse título não podem ser caracterizadas como faturamento para fins de tributação das contribuições.

A Fazenda, por sua vez, argumenta que a declaração de inconstitucionalidade do art. 3 da Lei 9.718/98 não repercute na incidência do PIS e da COFINS sobre a locação de bens móveis, pois a atividade se insere no conceito de faturamento.

Andamento: o Tribunal, por maioria, em julgamento conjunto com o Tema 630 (RE 599.658), negou provimento ao recurso do contribuinte, fixando a seguinte tese: “É constitucional a incidência da contribuição para o PIS e da COFINS sobre as receitas auferidas com a locação de bens móveis ou imóveis, quando constituir atividade empresarial do contribuinte, considerando que o resultado econômico dessa operação coincide com o conceito de faturamento ou receita bruta, tomados como a soma das receitas oriundas do exercício das atividades empresariais, pressuposto desde a redação original do art. 195, I, da Constituição Federal”.

09/04/2024 – REPERCUSSÃO GERAL RECONHECIDA

RE n. 1.479.602 (Tema de Repercussão Geral n. 1.297)

Imunidade tributária de IPTU sobre bens afetados à concessão de serviço público.

Objeto de julgamento: Trata-se de recurso extraordinário, interposto pelo contribuinte, contra acórdão do Tribunal de Justiça de Minas Gerais, que reconheceu a incidência do IPTU sobre bem público da União afetado à concessão de serviço de transporte ferroviário, sob o fundamento de que a imunidade tributária prevista no art. 150, VI, ‘a’, da Constituição, não se aplicaria às pessoas jurídicas de direito privado cessionárias de imóveis públicos, conforme tese firmada no Tema n. 385.

O contribuinte alega que o acórdão recorrido interpretou de forma inadequada os Temas de Repercussão Geral 385, 508 e 1.140, sustentando que a distribuição de lucros a acionistas e a negociação de ativos em bolsa não alteram a natureza pública do bem e da atividade exercida.

No Tema 385, o Tribunal decidiu que a imunidade recíproca não se estende a empresa privada arrendatária de imóvel público, quando seja ela exploradora de atividade econômica com fins lucrativos.

No Tema 508, o Tribunal decidiu que as sociedade de economia mista, cuja participação acionária é negociada em Bolsas de Valores, e que, inequivocamente, está voltada à remuneração do capital de seus controladores ou acionistas, não está abrangida pela regra de imunidade tributária prevista no art. 150, VI, ‘a’, da Constituição, unicamente em razão das atividades desempenhadas.

Já no Tema 1.140, foi decidido que as empresas públicas e as sociedades de economia mista delegatárias de serviços públicos essenciais, que não distribuam lucros a acionistas privados nem ofereçam risco ao equilíbrio concorrencial, são beneficiárias da imunidade tributária recíproca prevista no artigo 150, VI, a, da Constituição Federal, independentemente de cobrança de tarifa como contraprestação do serviço.

Andamento: O Tribunal, por maioria, reconheceu a repercussão geral da questão, que será julgado sob o Tema n. 1.297.

25/03 a 09/04 – ANDAMENTOS PROCESSUAIS – STJ

09/04/2024 – AFETAÇÃO DE JULGAMENTO

REsp n. 2.050.837

Incidência de contribuição previdenciária patronal sobre adicional de insalubridade.

Objeto de julgamento: Trata-se de recurso especial, interposto pelo contribuinte, em que se discute a não incidência de contribuição previdenciária patronal (CPP) e de terceiros sobre os valores pagos a título de adicional de insalubridade.

O contribuinte alega que o acórdão recorrido violou os artigos 22, I e II, e art. 28, I e o § 9º, ‘e’. da Lei n. 8.212/91, que preveem os requisitos da habitualidade e do caráter remuneratório para a incidência das contribuições previdenciárias, sustentando que o adicional de insalubridade tem por objetivo indenizar o funcionário por se colocarem em situação de risco em relação à saúde e à segurança.

A Fazenda Nacional, por sua vez, sustenta que o conceito “folha de salários” adotado pela Constituição abrange os rendimentos do empregado a qualquer título. Assim, sustenta que qualquer valor pago à pessoa física, em caráter de contraprestação, integra a base de cálculo das contribuições previdenciárias. Desta forma, a Fazenda defende que o adicional de insalubridade tem cunho remuneratório, não indenizatório.

Andamento: A 1ª Seção, por unanimidade, afetou o processo ao rito de repetitivos, suspendendo a tramitação de todos os processos que versem sobre a mesma matéria, nos quais tenha havido interposição de recurso especial ou de agravo em recurso especial na segunda instância ou que estejam em tramitação no STJ.

17 a 24/04 – PAUTA TRIBUÁRIA – STJ

18/04/2024 – INÍCIO DE JULGAMENTO

REsp n. 1.835.864, REsp n. 1.112.647, REsp n. 1.666.542 e REsp n. 1.835.865 (Tema Repetitivo n. 769)

Penhora sobre o faturamento de empresa em sede de execuções fiscais.

Objeto de julgamento: Trata-se de recursos especiais, representativos do Tema n. 796, em que se discute a legalidade da penhora sobre o faturamento da empresa. Em síntese, está em discussão a obrigatoriedade de esgotar todas as diligências antes de efetuar a penhora do faturamento; bem como a equiparação da penhora do faturamento à penhora preferencial sobre dinheiro, considerando se tal modalidade de constrição patrimonial é ou não uma medida excepcional nos processos regidos pela Lei n. 6.830/1980 (Lei de Execuções Fiscais). Além disso, também se examina a adequação da penhora do faturamento ao princípio da menor onerosidade.

Pauta: O julgamento foi pautado para o dia 18/04/2024.

REsp n. 1.945.110 e REsp n. 1.987.158 (Tema Repetitivo n. 1.182)

Benefícios de ICMS nas bases de cálculo do IRPJ/CSLL.

Objeto de julgamento: Trata-se de embargos de declaração para modulação de efeitos do julgamento do Tema 1.182, em que se discutiu a possibilidade de exclusão dos benefícios fiscais relacionados ao ICMS (redução de base de cálculo, redução de alíquota, isenção, imunidade, diferimento), da base de cálculo do IRPJ e da CSLL.

No Tema n. 1.182, o Tribunal, por unanimidade, decidiu que a União pode cobrar IRPJ/CSLL sobre os resultados obtidos com os benefícios concedidos pelos Estados e pelo Distrito Federal, salvo quando observado as normas previstas no art. 10 da Lei Complementar n. 160/2017 e no art. 30 da Lei 12. 973/14. Esses dispositivos estipulam que as subvenções para investimento, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos e as doações feitas pelo poder público, não serão computadas na determinação do lucro real, desde que seja registrada em reserva de lucros.

Nos embargos de declaração, opostos pelo contribuinte e pelos amicus curiaes, foi pleiteada, dentre outras matérias, a modulação de efeitos do julgamento do Tema n. 1.182, requerendo que a exigência de que os contribuintes façam a contabilização em reserva de lucros, prevista no art. 30, § 2º, da Lei n. 12.973/2014, ocorra a partir da data do julgamento desse tema, ocorrido em 26/04/2023.

Pauta: O julgamento foi pautado para o dia 18/04/2024.

18/04/2024 – INÍCIO DE JULGAMENTO

REsp n. 1.986.304, REsp n. 1.996.013, REsp n. 1.996.014, REsp n. 1.996.685 e REsp n. 1.996.784 (Tema Repetitivo n. 1.160)

IR e CSLL sobre correção monetária de operações financeiras.

Objeto de julgamento: Trata-se embargos de declaração, opostos pelo contribuinte, no recurso especial representativo do Tema 1.160, no qual o Tribunal decidiu que o IR e a CSLL incidem sobre a correção monetária das aplicações financeiras, tendo em vista que se caracterizam receita bruta.

O contribuinte alega que o acórdão foi obscuro, requerendo que seja reformado para explicitar o caráter híbrido da taxa SELIC, que é decomposta em duas parcelas: juros e correção monetária. Fundamenta que a correção monetária tem como objetivo neutralizar perdas de valor da moeda, sendo uma recomposição do poder de compra da moeda, e não remuneração do capital, portanto, não se caracterizam como acrescimento patrimonial não podendo haver incidência do IR e CSLL.

Pauta: O julgamento foi pautado para o dia 18/04/2024.

O Coimbra, Chaves & Batista encontra-se à disposição para esclarecimentos e assessoria.