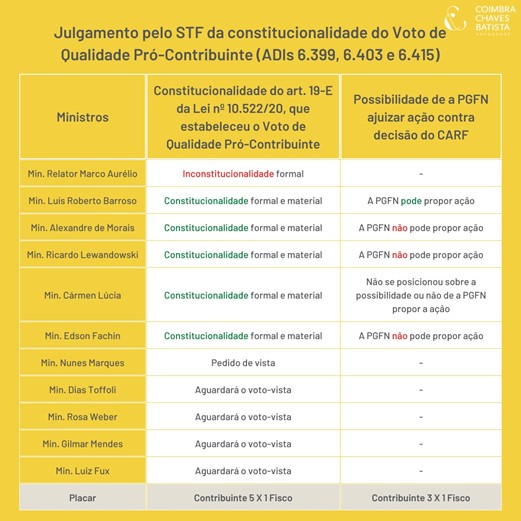

O Supremo Tribunal Federal retomou, no dia 24/05, o julgamento das ADIs 6399, 6403 e 6415, por meio das quais se discute sobre possível inconstitucionalidade do fim do voto de qualidade no âmbito do CARF. Nesta sessão, foi firmado placar de 5×1 pela constitucionalidade da resolução pró-contribuinte, nos casos em que houver empate no julgamento de processo administrativo de determinação e exigência do crédito tributário. Contudo, no mesmo dia, o julgamento foi mais uma vez suspenso, após o pedido de vista do Ministro Nunes Marques.

O CARF é o órgão vinculado ao Ministério da Economia responsável pela análise de recursos administrativo tributários em segunda instância. Suas turmas são compostas de oito julgadores: quatro indicados pelo Fisco e quatro indicados pelos contribuintes. Até 2020, quando as decisões ficavam empatadas, cabia ao presidente da turma, sempre um representante da Fazenda, proferir o voto de minerva, conhecido com voto de qualidade. Entretanto, a Lei nº 13.988/2020 mudou a sistemática de desempate e passou a prever que nos julgamentos de processo administrativo de determinação e exigência do crédito tributário, em caso de empate, a decisão deveria ser sempre favorável ao contribuinte, nos termos do artigo 19-E da Lei nº 10.522/2002.

A mudança foi questionada perante o STF e, no julgamento que se iniciou em abril de 2021, o relator, ministro Marco Aurélio, votou pela inconstitucionalidade da norma. Para ele, houve vício no processo legislativo, pois a norma que prevê o voto de qualidade favorável ao contribuinte seria fruto de “contrabando legislativo”. Marco Aurélio relembra que a Lei nº 13.988/2020 é fruto da conversão da Medida Provisória nº 899/2019, que visava regulamentar a transação tributária no Brasil. Para o relator, a inserção do dispositivo que prevê o novo voto de qualidade é matéria totalmente estranha ao objeto principal da MP e, portanto, deveria ser considerada inconstitucional.

O julgamento foi suspenso por uma primeira vez em função do pedido de vista do ministro Luís Roberto Barroso, sendo retomado apenas em 18/06/2021, com o seu voto-vista. Para Barroso, a norma impugnada não seria inconstitucional, pois “[a] caracterização do que sejam acréscimos impertinentes ainda se encontra em construção, fora das zonas de certeza positiva e negativa”. Para o ministro, o possível vício não estaria apto a configurar a inconstitucionalidade do dispositivo e, além disso, a Constituição não vedaria a instituição de desempate nos moldes em que foi estabelecido. No voto divergente, foi proposta, ainda, a tese de que, no caso de decisões desempatadas pelo voto pró-contribuinte, a Fazenda Pública poderá ajuizar ação para tentar restabelecer o lançamento tributário.

Após o voto do Ministro Barroso, pediu vista o ministro Alexandre de Moraes, também em junho de 2021. Finalmente, após hiato de 09 meses, o julgamento foi retomado, no dia 24/03, com o voto-vista deste Ministro, favorável à constitucionalidade da lei questionada. O entendimento de Moraes foi de que não houve violação à CR/88 no processo legislativo que gerou a c, não havendo que se falar em vício formal. Do mesmo modo, analisando a compatibilidade do conteúdo da Lei com a Constituição, o Ministro entendeu que “Se há um sistema protetivo ao contribuinte, me parece mais razoável que o empate seja a favor do contribuinte do que do Fisco, porque a Constituição prevê todo um arcabouço normativo de proteção ao contribuinte”.

Nesta mesma sessão, foram proferidos, também, os votos dos Ministros Edson Fachin, Cármen Lúcia e Ricardo Lewandowski. Assim como o Ministro Alexandre de Morais, estes foram contrários à tese de possibilidade da Fazenda Pública ajuizar ação para tentar restabelecer o lançamento tributário, proposta pelo Ministro Barroso. A exceção foi a Ministra Cármen Lúcia, que não se posicionou sobre esta questão. Confira, abaixo, tabela esquematizando o posicionamento dos votos proferidos até o momento:

Muito embora a questão tenha ganhado maior destaque recentemente, nosso sócio-fundador, Paulo Coimbra, relembra que a controvérsia acerca do voto de qualidade não é recente “Em 2017, o Conselho Federal da OAB já havia ingressado com Ação Direta de Inconstitucionalidade nº 5731, que questionava o fato de o voto decisivo em várias questões tributárias de relevância nacional ser obrigatoriamente proferido por membro da Fazenda Nacional. Esta, contudo, não chegou a ter seu mérito julgado, em função das inovações trazidas pela Lei nº 13.988/2020.

“Até então”, prossegue Paulo, comentando o cenário em que fora proposta a ADI 5731, “em casos de impasse, era raro que as decisões fossem tomadas em favor dos contribuintes. Por várias vezes, por exemplo, o voto de qualidade foi utilizado para impor sanções extremamente gravosas aos contribuintes, a exemplo da imposição de multas qualificadas, de 150% sobre o valor do tributo devido. Se houve empate, isso quer dizer que, na visão de metade dos conselheiros, não haveria qualquer ilicitude na conduta do contribuinte. Nesse quadro de evidente dúvida objetiva, é de todo inadequado, em nome do adágio do in dubio pro infrator, possibilitar a prevalência de penalidades, sobretudo agravadas ou qualificadas, com seus indesejáveis reflexos criminais”.

Vale notar que, para além dos Ministros que já votaram, também já se pronunciaram os Ministros Dias Toffoli e Gilmar Mendes. Ambos adiantaram posicionamento a favor do desempate pró-contribuinte, o que indica que provavelmente será formada maioria de ao menos 07 votos a favor da constitucionalidade da Lei nº 13.988/2020. Analisando o cenário, o sócio fundador do CCBA enxerga boas perspectivas de vitória para os contribuintes, como o desfecho de um tema que há tempos gerava acalorados debates entre o Fisco e os contribuintes.